Memahami Kondisi Jeratan Hutang Pinjol Secara Realistis

Hutang pinjol atau pinjaman online telah menjadi solusi darurat bagi banyak masyarakat Indonesia yang membutuhkan dana cepat. Namun, tanpa perencanaan yang matang, cicilan yang awalnya terlihat ringan bisa berubah menjadi beban berat yang menumpuk. Kondisi ini sering kali menimbulkan stres berkepanjangan, mengganggu kesehatan mental, hingga merusak hubungan keluarga.

Sebelum mencari solusi pelunasan, penting untuk memahami total hutang pinjol yang dimiliki. Catat semua pinjaman, termasuk jumlah pokok, bunga, denda keterlambatan, dan tenor yang tersisa. Dengan dokumentasi lengkap, Anda bisa menyusun strategi pelunasan yang realistis dan terukur.

Banyak debitur terjebak karena tidak menghitung dengan cermat kemampuan finansial mereka. Ketika menghadapi lilitan utang, sikap panik justru akan memperburuk keadaan. Yang dibutuhkan adalah kepala dingin dan langkah-langkah terstruktur untuk keluar dari masalah ini secara bertahap namun pasti.

Mengapa Gali Lubang Tutup Lubang Pinjol Sangat Bahaya?

Salah satu kesalahan fatal yang sering dilakukan debitur adalah praktik gali lubang tutup lubang, yakni meminjam dari pinjol lain untuk menutupi cicilan pinjol sebelumnya. Praktik ini terlihat seperti solusi instant, namun sebenarnya menjerumuskan ke dalam spiral utang yang semakin dalam.

Ketika seseorang melakukan gali lubang tutup lubang, ia sebenarnya tidak menyelesaikan masalah keuangan, melainkan hanya menunda dan bahkan memperparah kondisi. Setiap pinjaman baru membawa bunga tambahan, biaya administrasi, dan kewajiban baru yang harus dipenuhi. Dalam hitungan beberapa bulan, jumlah hutang pinjol bisa meningkat berlipat ganda.

Dampak Negatif Gali Lubang Tutup Lubang

Beberapa dampak buruk dari praktik ini antara lain:

- Akumulasi bunga berlipat - Setiap pinjaman baru memiliki bunga yang akan terakumulasi dengan pinjaman lama, membuat total utang membengkak secara eksponensial

- Penurunan skor kredit - Banyaknya aplikasi pinjaman dan keterlambatan pembayaran akan merusak rekam jejak kredit Anda di sistem informasi keuangan

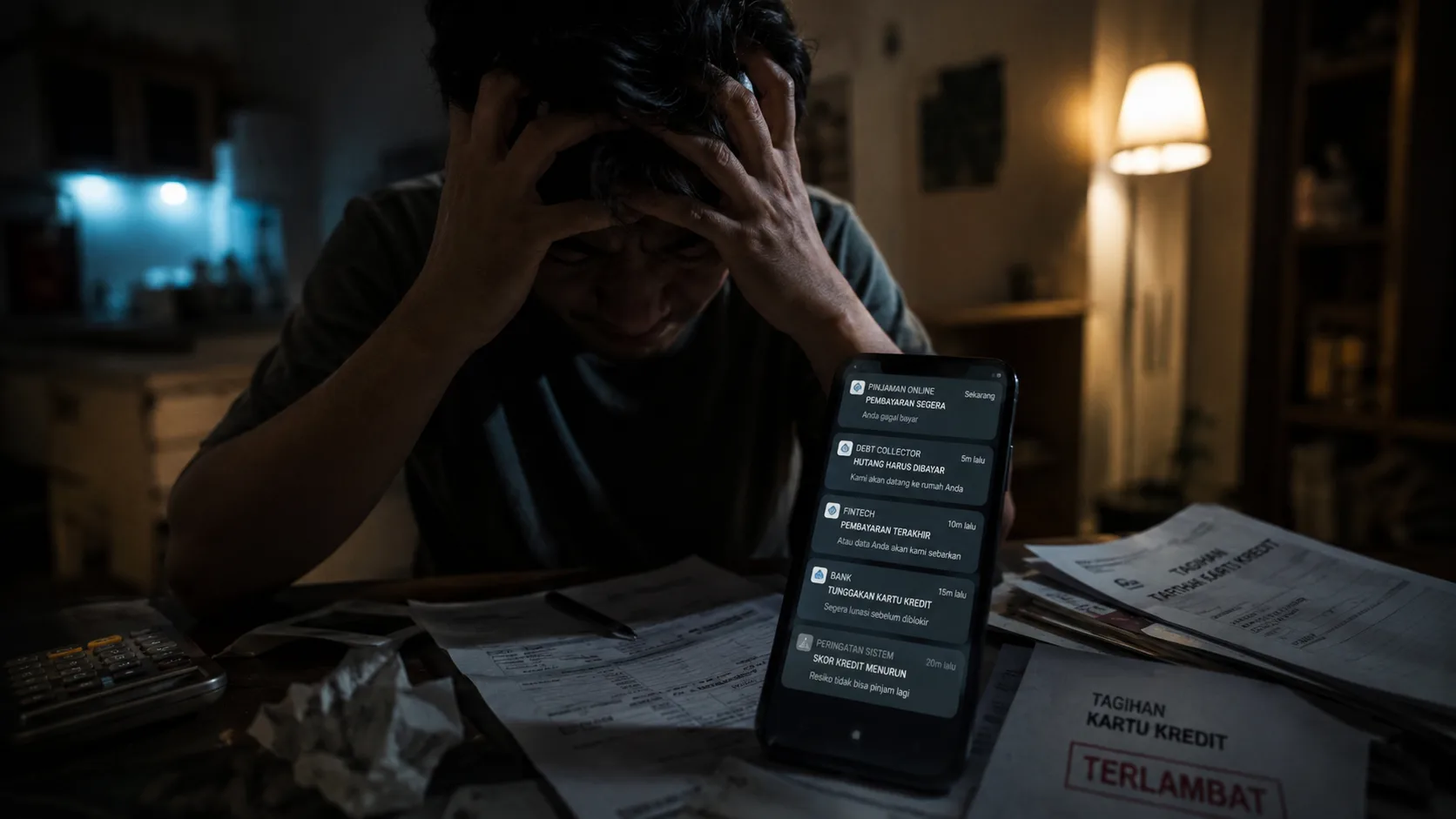

- Stress psikologis meningkat - Beban mental menghadapi tagihan dari berbagai platform pinjol akan menggerus kesehatan mental dan mengganggu produktivitas

- Risiko terpapar pinjol ilegal - Dalam kepanikan, banyak orang akhirnya terjebak menggunakan jasa pinjol ilegal yang tidak terdaftar OJK dengan praktik penagihan tidak manusiawi

- Aset pribadi terancam - Beberapa pinjol meminta akses ke kontak, galeri, bahkan bisa melakukan ancaman penyebaran data pribadi

Menurut data Otoritas Jasa Keuangan (OJK), per Desember 2023 terdapat lebih dari 102 perusahaan fintech peer-to-peer lending legal yang terdaftar, namun jumlah pinjol ilegal diperkirakan mencapai ribuan aplikasi yang beroperasi tanpa izin.

Mengenali Tanda-Tanda Terjebak Spiral Hutang

Anda perlu waspada jika mengalami kondisi berikut:

- Lebih dari 30% penghasilan bulanan habis untuk cicilan pinjol

- Sering terlambat membayar cicilan dan terkena denda berulang kali

- Mulai mempertimbangkan pinjaman baru untuk membayar pinjaman lama

- Kesulitan memenuhi kebutuhan dasar karena diprioritaskan untuk bayar cicilan

- Menerima telepon atau pesan penagihan secara intensif setiap hari

Strategi Melunasi Hutang Pinjol dengan Metode Snowball dan Avalanche

Untuk keluar dari jeratan hutang pinjol, diperlukan strategi yang terbukti efektif. Dua metode populer yang bisa diterapkan adalah metode Snowball dan Avalanche.

Metode Snowball (Bola Salju)

Metode ini fokus pada pelunasan hutang pinjol dengan nominal terkecil terlebih dahulu, tanpa mempertimbangkan besaran bunga. Setelah satu utang lunas, alokasikan dana pelunasan tersebut untuk utang berikutnya yang terkecil, dan seterusnya. Metode ini memberikan motivasi psikologis karena Anda bisa merasakan pencapaian lebih cepat setiap kali berhasil melunasi satu pinjaman.

Metode Avalanche (Longsoran)

Berbeda dengan Snowball, metode Avalanche memprioritaskan pelunasan utang dengan bunga tertinggi terlebih dahulu. Secara matematis, metode ini lebih efisien karena menghemat total bunga yang harus dibayar dalam jangka panjang. Namun, membutuhkan kesabaran lebih karena pinjaman dengan bunga tinggi biasanya juga memiliki nominal besar.

Pilih metode yang sesuai dengan kondisi psikologis dan kemampuan finansial Anda. Yang terpenting adalah konsistensi dalam menjalankan rencana pelunasan yang sudah disusun.

Cara Mengajukan Restrukturisasi Keringanan Bunga Pinjaman

Salah satu solusi legal dan efektif untuk mengatasi hutang pinjol yang menumpuk adalah mengajukan restrukturisasi pinjaman. Proses ini melibatkan negosiasi dengan pihak pemberi pinjaman untuk mengubah skema pembayaran menjadi lebih ringan dan terjangkau sesuai kemampuan finansial Anda saat ini.

Restrukturisasi bukan berarti menghapus utang, melainkan menyesuaikan kondisi pembayaran agar tidak memberatkan debitur. Beberapa bentuk restrukturisasi yang umum ditawarkan antara lain penurunan suku bunga, perpanjangan tenor pembayaran, pengurangan denda keterlambatan, atau kombinasi dari beberapa opsi tersebut.

Langkah-Langkah Mengajukan Restrukturisasi

- Dokumentasikan kondisi keuangan - Siapkan bukti penghasilan, pengeluaran rutin, dan alasan mengapa Anda kesulitan membayar sesuai skema awal

- Hubungi customer service pinjol resmi - Gunakan jalur komunikasi resmi melalui aplikasi, email, atau hotline yang tertera di platform pinjaman

- Sampaikan kondisi dengan jujur - Jelaskan situasi finansial Anda secara transparan dan tunjukkan itikad baik untuk melunasi meski dengan skema berbeda

- Ajukan proposal pembayaran realistis - Tawarkan skema pembayaran yang masuk akal sesuai kemampuan, misalnya perpanjangan tenor atau penurunan cicilan bulanan

- Minta konfirmasi tertulis - Jika perusahaan menyetujui restrukturisasi, pastikan Anda mendapat konfirmasi tertulis atau melalui email resmi sebagai bukti kesepakatan

- Patuhi skema baru dengan disiplin - Setelah restrukturisasi disetujui, pastikan Anda membayar tepat waktu sesuai kesepakatan baru untuk membangun kembali kepercayaan

Tips Agar Restrukturisasi Disetujui

Perusahaan fintech legal umumnya lebih terbuka untuk negosiasi karena mereka memahami bahwa debitur yang beritikad baik lebih menguntungkan daripada utang macet. Beberapa tips agar pengajuan restrukturisasi hutang pinjol Anda disetujui:

- Ajukan sebelum terlalu banyak menunggak - Semakin cepat Anda berkomunikasi saat mulai kesulitan, semakin besar peluang mendapat keringanan

- Tunjukkan riwayat pembayaran yang baik sebelumnya - Jika sebelumnya Anda selalu tepat waktu, ini menjadi modal negosiasi yang kuat

- Komunikasi secara profesional dan sopan - Hindari emosi atau nada menyalahkan, fokus pada solusi win-win

- Tawarkan pembayaran sebagian sebagai tanda keseriusan - Jika memungkinkan, bayar sebagian utang sebagai gesture itikad baik

Perlu diingat bahwa tidak semua perusahaan pinjol menawarkan program restrukturisasi, namun tidak ada salahnya untuk mencoba. Bahkan dalam dunia gaya hidup modern yang serba digital ini, komunikasi manusiawi tetap menjadi kunci penyelesaian masalah finansial.

Mengontak Satgas Pasti OJK Jika Menghadapi Ancaman Ilegal

Dalam perjalanan melunasi hutang pinjol, tidak jarang debitur menghadapi praktik penagihan yang tidak sesuai aturan, terutama jika terlanjur menggunakan jasa pinjol ilegal. Ancaman, teror, penyebaran data pribadi ke kontak, hingga pencemaran nama baik adalah praktik ilegal yang sayangnya masih sering terjadi.

Otoritas Jasa Keuangan (OJK) memiliki wadah khusus untuk menampung pengaduan masyarakat terkait praktik fintech ilegal melalui Satgas Waspada Investasi (SWI) yang kini bertransformasi menjadi Satuan Tugas Penanganan Dugaan Tindakan Melawan Hukum di Bidang Penghimpunan Dana dan Pengelolaan Investasi, atau lebih dikenal dengan Satgas Pasti.

Cara Melaporkan ke Satgas Pasti OJK

Jika Anda mengalami praktik penagihan tidak etis atau ancaman dari pinjol ilegal, segera lakukan langkah berikut:

- Kumpulkan bukti digital - Screenshot percakapan, rekaman telepon, pesan ancaman, atau bukti penyebaran data pribadi

- Hubungi OJK Financial Consumer Care (FCC) - Telepon ke 157, email ke konsumen@ojk.go.id, atau melalui aplikasi OJK Mobile

- Laporkan melalui website resmi - Kunjungi waspadainvestasi.ojk.go.id untuk melaporkan fintech ilegal

- Ajukan laporan polisi - Jika ancaman sudah sangat serius atau melibatkan pemerasan, buat laporan ke pihak kepolisian dengan bukti yang sudah dikumpulkan

Per Januari 2024, OJK mencatat telah memblokir lebih dari 4.800 aplikasi dan website pinjaman online ilegal sejak tahun 2018, namun praktik ilegal terus bermunculan dengan modus dan nama baru.

Hak-Hak Debitur yang Wajib Diketahui

Sebagai debitur hutang pinjol, Anda memiliki hak yang dilindungi undang-undang:

- Hak mendapat informasi transparan tentang bunga, denda, dan biaya lainnya sejak awal

- Hak atas privasi dan kerahasiaan data pribadi

- Hak mendapat perlakuan wajar dan tidak mengandung unsur intimidasi dalam proses penagihan

- Hak mengajukan pengaduan jika merasa dirugikan

- Hak untuk tidak disebar data pribadi atau difitnah ke keluarga, teman, atau rekan kerja

Mengetahui hak-hak ini penting agar Anda tidak merasa terpojok atau menerima perlakuan sewenang-wenang dari debt collector yang tidak profesional. Ingat, meskipun Anda memiliki utang, martabat dan hak asasi Anda tetap harus dihormati.

Mengubah Pola Pikir dan Kebiasaan Finansial untuk Jangka Panjang

Melunasi hutang pinjol memang penting, namun lebih penting lagi adalah memastikan Anda tidak kembali terjerat utang di masa depan. Ini memerlukan perubahan fundamental dalam cara Anda memandang dan mengelola keuangan.

Mulailah dengan menyusun anggaran bulanan yang realistis. Catat semua pemasukan dan pengeluaran, lalu identifikasi pos-pos yang bisa dikurangi atau dihilangkan. Terapkan prinsip 50-30-20, di mana 50% penghasilan untuk kebutuhan pokok, 30% untuk keinginan, dan 20% untuk tabungan atau pelunasan utang.

Membangun Dana Darurat

Salah satu alasan utama orang terjerat pinjol adalah tidak memiliki dana darurat. Setelah utang mulai terkendali, prioritaskan membangun dana darurat minimal setara 3-6 bulan pengeluaran rutin. Dana ini akan menjadi safety net ketika menghadapi kebutuhan mendesak sehingga Anda tidak perlu lagi bergantung pada pinjaman.

Anda bisa memulai dengan menyisihkan 10% penghasilan setiap bulan khusus untuk dana darurat. Simpan di rekening terpisah yang tidak mudah diakses untuk menghindari godaan menggunakannya untuk keperluan non-darurat. Seiring waktu, kebiasaan menabung ini akan menjadi otomatis dan memberikan rasa aman finansial.

Perjalanan menuju kebebasan finansial memang tidak mudah dan membutuhkan waktu. Namun dengan disiplin dan konsistensi, Anda pasti bisa keluar dari jeratan utang. Bahkan setelah bebas dari hutang pinjol, pertahankan kebiasaan hidup hemat dan bijak dalam mengelola keuangan. Sesekali tetap boleh menikmati hidup, misalnya dengan liburan hemat sebagai reward atas kerja keras Anda, namun pastikan sudah terencana dan tidak mengorbankan stabilitas keuangan.

Mencari Sumber Penghasilan Tambahan untuk Mempercepat Pelunasan

Salah satu cara paling efektif mempercepat pelunasan hutang pinjol adalah dengan meningkatkan pemasukan. Di era digital ini, banyak peluang mendapatkan penghasilan tambahan yang bisa dikerjakan di waktu luang tanpa mengganggu pekerjaan utama.

Beberapa opsi yang bisa dipertimbangkan antara lain menjadi freelancer sesuai keahlian (desain grafis, penulisan, programming), berjualan online, menjadi driver ojek online, mengajar les privat, atau memanfaatkan hobi yang bisa dimonetisasi. Kuncinya adalah konsistensi dan memastikan 100% penghasilan tambahan dialokasikan untuk pelunasan utang, bukan untuk menambah gaya hidup.

Dengan penghasilan tambahan, beban finansial akan berkurang dan Anda bisa melunasi hutang pinjol lebih cepat dari jadwal. Momentum ini juga akan memberikan motivasi psikologis karena melihat progress yang nyata setiap bulan.

Kesimpulan

Melunasi hutang pinjol yang menumpuk memang menantang, namun bukan tidak mungkin dengan strategi yang tepat dan komitmen kuat. Hindari praktik gali lubang tutup lubang yang hanya memperparah masalah, dan fokuslah pada solusi jangka panjang seperti restrukturisasi pinjaman dan pelunasan sistematis menggunakan metode Snowball atau Avalanche.

Jangan ragu memanfaatkan bantuan Satgas Pasti OJK jika menghadapi praktik penagihan ilegal atau ancaman yang melanggar hak Anda sebagai debitur. Ingat, memiliki utang bukan berarti Anda kehilangan hak dan martabat sebagai manusia.

Lebih dari sekadar melunasi utang, perubahan pola pikir dan kebiasaan finansial menjadi kunci agar tidak kembali terjerat di masa depan. Bangun dana darurat, susun anggaran realistis, dan jika memungkinkan cari penghasilan tambahan untuk mempercepat proses pelunasan. Dengan langkah-langkah terstruktur dan konsisten, Anda pasti bisa terbebas dari jeratan hutang pinjol dan meraih kembali ketenangan hidup tanpa stres berlebihan.